Barist fyrir afnámi verðtryggingar sem valdið hefur stórfelldri eignaupptöku

Höfundur: Hörður Kristjánsson

Samkvæmt yfirliti Trading Economics yfir stýrivexti í ríkjum heimsins í apríl, þá er Ísland í hópi margra þróunarríkja, en ekki meðal þeirra þjóða sem við berum okkur helst saman við. Þetta ýtir undir stórfellda eignatilfærslu frá lántakendum sem bankar græða svo á sem aldrei fyrr.

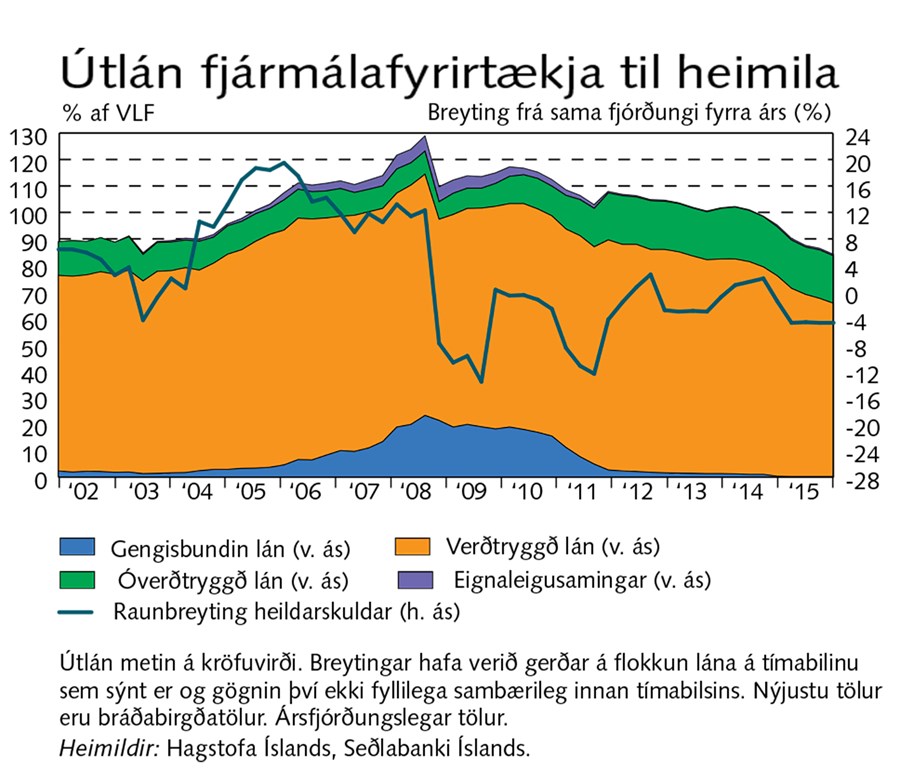

Ef talað er um samanburð við okkar helstu nágrannalönd, þá er staðan afar skrítin. Á Íslandi eru stýrivextir nú 5,75% sem er sá grunnur sem bankar miða við í sínum lánveitingum. Þar ofan á bætist svo álag bankanna og verðtrygging á þeim lánum sem við á. Þá búa Íslendingar enn við verðtryggingu lána sem valda veldisvexti vaxta sem að hluta leggjast við höfuðstól.

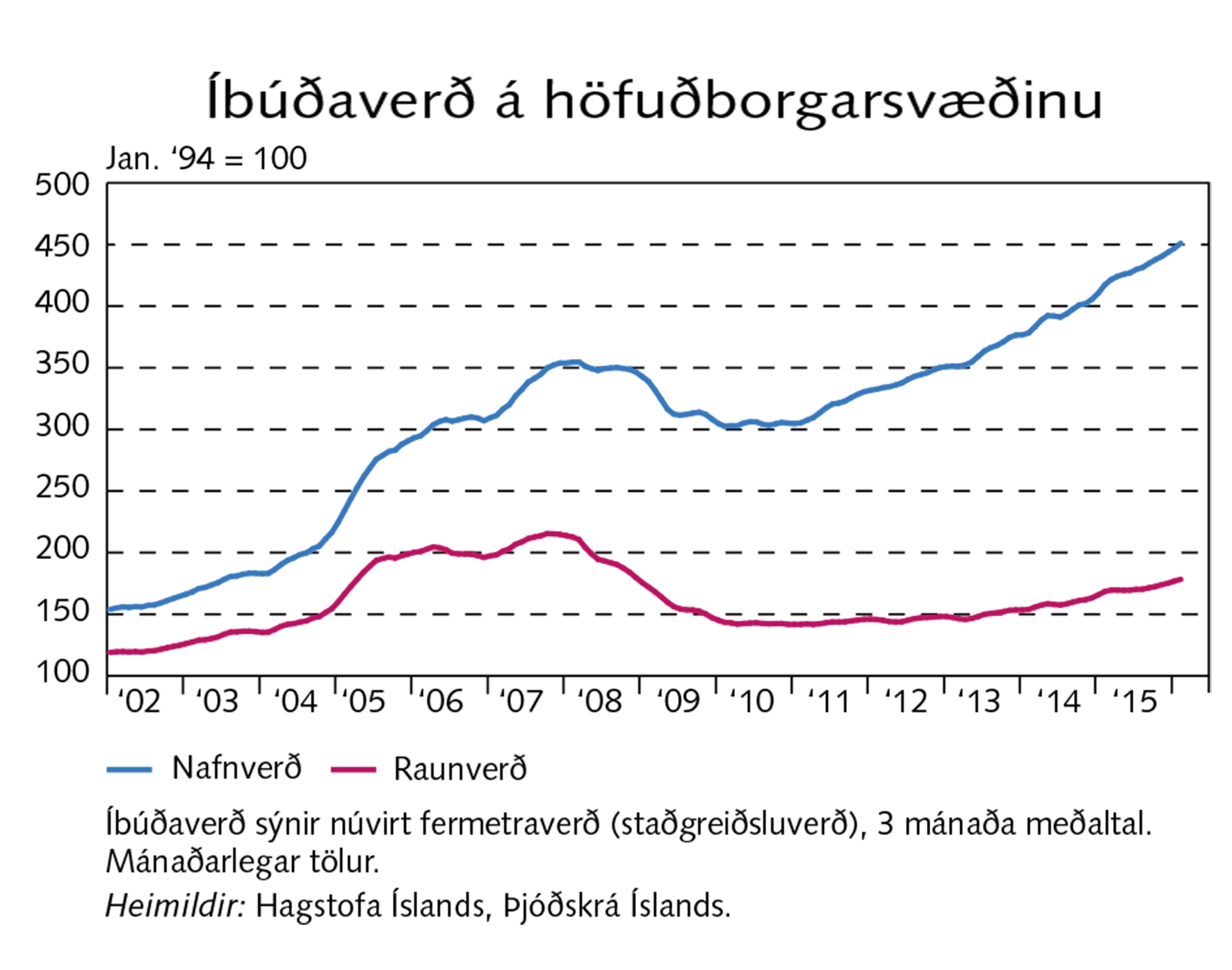

Það var einmitt verðtrygging húsnæðislána sem gerði fjölda fólks eignalaust á augabragði við fall bankanna og hrun krónunnar haustið 2008. Þrátt fyrir að hugmyndum væri hent á loft um að taka verðtrygginguna úr sambandi, þá var það ekki gert. Afleiðingin varð sú að mikill fjöldi fjölskyldna var rekinn úr íbúðum sínum þegar fjármálastofnanir hirtu til sín eignir þeirra. Margir bændur urðu líka illa fyrir barðinu á stökkbreytingu lána haustið 2008.

Fjölmargir einstaklingar og samtök hafa allar götur síðan reynt að fá verðtryggingunni hnekkt fyrir dómstólum en ekki haft erindi sem erfiði.

Ekki allir hressir með framvindu verðtryggingarmála hjá ríkisstjórninni

Hagsmunasamtök heimilanna (HH) hafa barist hart fyrir afnámi verðtryggingar. Vilhjálmur Bjarnason, formaður samtakanna og ekki fjárfestir, segir að þótt samtökin hafi haft þá stefnu að vinna með ríkisstjórnum, þá horfi ekki gæfulega með loforð sem annar stjórnarflokkurinn gaf fyrir síðustu kosningar um afnám verðtryggingar. Út á þessi loforð, sem voru nánast samhljóða stefnu HH, hafi Framsóknarflokkurinn unnið mikinn kosningasigur. Á grunni hans hafi síðan verið mynduð ríkisstjórn 2013 með Sjálfstæðisflokknum.

Í stjórnarsáttmálanum frá 22. maí 2013 er málið að vísu þynnt ansi mikið út og einungis sagt að sérfræðinefnd um afnám verðtryggingar af neytendalánum og endurskipulagningu húsnæðislánamarkaðarins verði skipuð á fyrstu dögum nýrrar ríkisstjórnar og muni skila af sér fyrir næstu áramót, þ.e. fyrir lok 2013. Nefndin var að vísu skipuð og skilaði af sér í janúar 2014. Þar var lopinn illilega teygður og sagt að forsendur fyrir því að unnt sé að afnema verðtryggingu að fullu væri einkum að áður takist að leggja grunn að nýju húsnæðiskerfi, skýra stöðu Íbúðalánasjóðs og endurbæta lífeyrissjóðakerfið. Unnið hefur verið mikið að málinu síðan undir dyggri stjórn Frosta Sigurjónssonar, en allt kemur fyrir ekki, verðtryggingin situr sem fastast. Silja Dögg Gunnarsdóttir, flokkssystir Frosta, sagði þó í Sprengisandsþætti á Bylgjunni í byrjun febrúar að ekki kæmi til greina að fara í kosningar nema að ljúka þessu máli fyrst.

Það verður þó ekki af núverandi ríkisstjórn tekið að hún hefur lyft grettistaki í afléttingu skulda af heimilum og ríkissjóði. Eigi að síður eru Íslendingar enn með snöruna um hálsinn hvað varðar verðtryggðu lánin. Sú snara herðist hratt að um leið og verðbólga fer á skrið á ný með tilheyrandi eignaupptöku.

Orð nýja forsætisráðherrans falla í grýttan jarðveg

Hagsmunasamtök heimilanna voru ekki hress með yfirlýsingu Sigurðar Inga Jóhannssonar forsætisráherra í viðtali við Ríkissjónvarpið í fréttum fyrir skömmu. Þar lýsti forsætisráðherra því yfir að hann hefði ástæðu til þess að vera bjartsýnn fyrir hönd flokksins, þrátt fyrir ólgutíma í pólitík. Það sagðist hann gera með því að byggja á því sem flokkurinn „hafi gert, sagst ætla að gera ... og síðan framkvæmt“.

„Hagsmunasamtök heimilanna mótmæla þessari yfirlýsingu forsætisráðherra og minna á að helsta kosningaloforð Framsóknarflokksins var að afnema verðtryggingu neytendalána. Þetta helsta kosningaloforð flokksins hefur hins vegar ekki verið framkvæmt. Framsetning forsætisráðherra um verk flokksins í viðtali við RÚV, er því hvorki rétt né heiðarleg gagnvart heimilum landsins. Ríkisstjórnin hefur framkvæmt ýmis verk á kjörtímabilinu sem komið hafa heimilunum vel. Hins vegar hefur Framsóknarflokkurinn svikið kjósendur sína um sitt megin kosningaloforð sem átti að verða grundvöllur að bættum fjárhag heimilanna,“ segir í yfirlýsingu HH.

Hafa reynt að sýna stjórnvöldum þolinmæði

Vilhjálmur segir að hagsmunasamtök heimilanna hafi reynt að sýna núverandi stjórnvöldum þolinmæði í þeirri von að unnið yrði með hagsmunum heimilanna.

„Við höfum, sem ópólitísk samtök, alltaf haft þá stefnu að vinna með ríkisstjórnum sem segjast ætla að gera hlutina sem við berjumst fyrir og höfum ekki leyft okkur að fara gegn ríkisstjórnum þótt við þykjumst geta séð að þær ætli ekki að gera réttu hlutina að okkar mati. Nema eftir að þær hafa annaðhvort sýnt það endurtekið í verki eða gefið út yfirlýsingar um að þær ætli ekki að standa við þau mál sem við berjumst fyrir og teljum nauðsynleg fyrir heimilin og hagkerfið.

Við fórum til dæmis ekki gegn ríkisstjórn Jóhönnu og Steingríms fyrr en okkur þótti fullljóst að skjaldborgin þeirra var slegin um bankana og AGS og stjórnin var farin að nota stofnanir háskólasamfélagsins til að reyna að þagga niður í okkur. Þar að auki ætluðu þau að láta okkur liggja í drullupolli verðtryggingar lánanna okkar og yfirveðsettum heimilum okkar til að við mundum kjósa með fótunum í staðinn fyrir hausnum um það hvort við vildum fara inn í ESB eða ekki.

Alveg sama hvar menn standa í ESB-málinu, hljóta menn að vera sammála því að maður fer ekki að semja um eitthvað liggjandi í drullupolli með hæl viðsemjandans á hnakka sér.“

Kvartað til ESA og skaðabótamál í vinnslu

Hjá samtökunum er nú unnið að kvörtun til ESA-dómstólsins vegna meðhöndlunar á málefnum samtakanna fyrir íslenskum dómstólum. Væntanlega verður það erindi sent í lok maí eða byrjun júní.

Nýverið hvatti ekki ómerkari maður en Carl Baudenbacher, forseti EFTA-dómstólsins, Hagsmunasamtök heimilanna til að fara í skaðabótamál gegn íslenska ríkinu. Er það vegna afstöðu Hæstaréttar Íslands í máli sem samtökin ráku fyrir íslenskum dómstólum. Reyndar upplýsti Vilhjálmur Bjarnason, formaður samtakanna, í kjölfarið að þegar væri verið að vinna að slíku skaðabótamáli.

Málið lýtur að niðurstöðu dóms Hæstaréttar Íslands í máli nr. 243/2015 um verðtryggð neytendalán sem samtökin stóðu að. Dómurinn féll ekki neytendum í hag og kynntu samtökin þá niðurstöðu fyrir sínum félagsmönum á fundi 25. febrúar sl. Þar var einnig kynnt greining á rökstuðningi Hæstaréttar, sem fór þvert gegn ráðgefandi áliti EFTA-dómstólsins um þau álitaefni sem reyndi aðallega á í málinu.

Er ekki skemmt yfir að þurfa að fara í mál við ríkið

„Við erum að vinna í því að fara í skaðabótamál við íslenska ríkið, þótt okkur sé ekki skemmt yfir að þurfa að fara þá leið. Því við ætluðum auðvitað að láta fjármálakerfið borga sjálft fyrir það sem það gerði ólöglega,“ sagði Vilhjálmur í samtali við Bændablaðið.

„Það eina sem við vonum er að þeir sem sömdu fyrir ríkisins hönd, um skilin á milli nýju og gömlu bankanna og hvernig þeir færðust yfir á ríkið við stöðugleikaframlagið, hafi haft vit og rænu á því að gera ráð fyrir nokkur hundruð milljörðum í skaðabætur eftir að Hæstiréttur Íslands kom sökinni frá fjármálastofnunum yfir á íslenska ríkið og gerði þar með ríkið skaðabótaskylt.“

Vilhjálmur segist ekki þora að lofa dagsetningu á þessu skaðabótamáli en reynt verði að flýta því eins og hægt er. Hann minnir á að samtökin séu ekki fjársterk og að ríkisstjórnin hafi skorið niður það af því litla sem hún hafi veitt samtökunum, eð um nærri 35%. „Þannig að þetta er erfitt fyrir svona sjálfboðaliðasamtök sem þurfa mikið að notast við lögfræðing.“

Forseti EFTA-dómstólsins hvetur Hagsmunasamtök heimilanna til aðgerða

Carl Baudenbacher, forseti EFTA-dómstólsins, ræddi áhrif dómstólsins á umræðufundi þann 14. mars í Safnahúsinu við Hverfisgötu. Fundurinn var öllum opinn og stóðu að honum utanríkisráðuneytið og Lögfræðingafélag Íslands. Fulltrúi Hagsmunsamtaka heimilanna spurði forsetann tveggja spurninga sem hann svaraði skilmerkilega og með mjög afgerandi hætti. Spurningarnar til forseta EFTA-dómstólsins voru þessar:

- Eru einhver þekkt dæmi þess að æðsti dómstóll aðildarríkis hafi dæmt þvert gegn ráðgefandi áliti EFTA-dómstólsins?

- Gæti slíkur dómur sem fer gegn túlkun EFTA-dómstólsins á EES-reglum, leitt til skaðabótaskyldu viðkomandi aðildarríkis?

Gróft brot Hæstaréttar gegn úrskurði EFTA-dómstólsins

Carl Baudenbacher, forseti EFTA-dómstólsins, svaraði skilmerkilega. Varðandi spurningu A um það hvort æðsti dómstóll aðildarríkis hafi dæmt þvert gegn ráðgefandi áliti EFTA-dómstólsins, sagði hann að svo hafi verið. Átti hann þá við Hæstarétt Íslands í máli Hagsmunasamtaka heimilanna gegn ólöglega kynntri verðtryggingu neytendalána. Sagði Baudenbacher reyndar líka að EFTA-dómstóllinn teldi þetta gróft brot.

Spurningu B svaraði Baudenbacher einnig játandi. Hvatti hann Hagsmunasamtök heimilanna meira að segja til að fara í skaðabótamál sem samtökin eru þegar byrjuð að vinna.

Hrein mannréttindabrot

Stjórnarmaður Hagsmunasamtaka heimilanna sem var á fundinum og bar upp þessar spurningar sagði að forseti EFTA-dómstólsins hefði jafnframt sagt að stjórnvöld vissu að þau væru ekki bara að brjóta EFTA-samninginn með þessum gjörðum sínum, heldur væri hér á ferðinni hreint mannréttindabrot á íslenskum almenningi. Það væri enginn munur á fjárhagslegum mannréttindabrotum og öðrum mannréttindabrotum.

Forseti EFTA-dómstólsins benti líka á það sem hann telur vægast sagt undarlega stöðu sem uppi er varðandi ráðningu dómara við Hæstarétt Íslands. Þar eru hæstaréttarlögmenn valdir til starfa sem oft á tíðum koma úr opinberum störfum eða úr störfum fyrir bankastofnanir. Síðan er þeim ætlað að fella hlutlausa dóma milli stjórnsýslu og almennings. Þetta þótti Carl Baudenbacher undarlegt.

Munu þessar athugasemdir sem forseti EFTA-dómstólsins gerði á fundinum ekki hafa valdið sérlega mikilli hrifningu meðal fulltrúa stjórnsýslunnar.

Krafa um vexti felur í sér tilfærslu eigna

Menn virðast í allri umræðu um vexti og verðtryggingu oft gleyma þeirri staðreynd að vextir eru í eðli sínu ekki ávísun á raunverðmæti eða nokkurn skapaðan hlut. Þeir eru einungis krafa eigenda fjármagnsins um að lántakandinn greiði meira til baka en hann fékk lánað í formi peninga. Peningarnir, sem eru gefnir út af seðlabanka viðkomandi ríkis eru eina raunverulega ávísunin á raunverðmæti, ekki vextirnir.

Vextir geta aldrei orðið að raunverðmætum nema með eignatilfærslu. Sú eignatilfærsla á sér stöðugt stað í formi verðbólgu. Það gerist með því að peningarnir sem einstaklingurinn vinnur sér fyrir og eiga að vera ávísun á ákveðin raunverðmæti, rýrna. Viðkomandi verður því að vinna meira til að fá sömu raunverðmæti. Sumir tala svo um þetta sem „drifkraft“ efnahagslífsins.

Í venjulegum lánaviðskiptum er vaxtakrafan notuð til að fá skuldarann til að greiða meiri peninga en hann fékk að láni. Verðtrygginguna væri síðan eðlilegast að líkja við gullgerðarvél myrkrahöfðingjans. Hún tryggir nefnilega fjármagnseigandanum að hann fái líka bætur fyrir verðbólguna sem hans eigin vaxtakrafa olli í upphafi.

Með öðrum orðum; sá sem veldur hagkerfinu (almenningi) skaða með vaxtakröfu á peninga fær líka bætt fyrir skaðann. Vaxtakrafan sem felst síðan í verðtryggingu og veldisvexti vaxta sem af henni skapast í mikilli verðbólgu: Það getur síðan aldrei gert annað en að auka hraða verðbólgunnar og þar með tap lántakandans. Oft verður því að beita stórtækri eignaupptöku til að mæta hraðri vaxtasöfnun og ein leið til þess er bein gengisfelling.

Að láta gjaldmiðil fljóta er ekkert annað en fegrunaraðgerð á hugtakinu gengisfelling. Fólkið sem þóttist hafa bestu þekkinguna á fjármálakerfinu gekk síðan enn lengra og tók upp orðskrípið „gengisaðlögun“.

Þegar gjaldmiðill flýtur verður gengisfellingin sjálfvirk í takt við vaxtakröfuuppsöfnunina og stöðu annarra gjaldmiðla. Í hruninu haustið 2008 dugði það þó ekki til, auk þess sem búið var að flytja úr landi ávísanir í formi peninga á stóran hluta af rauneignum landsmanna. Það var gert í skiptum fyrir verðlausa lánspappíra sem aldrei var greitt fyrir- og spilaborgin féll.

Peningarnir voru samt enn til og sennilega erum við að sjá vísbendingar um hvert hluti af því fjármagni fór í Panamaskjölunum frægu. Reyndar kom hluti af fénu líka aftur til baka í formi erlends gjaldeyris eftir hrun, eða sem nam yfir 70 milljörðum króna. Voru menn meira að segja verðlaunaðir fyrir það af Seðlabankanum með fúlgum fjár í íslenskum krónum. Fyrir verðlaunaféð gátu menn svo keypt hús, fyrirtæki og aðrar rauneignir á Íslandi á afar hagstæðu verði.

Enginn virðist þó hafa haft rænu á að spyrja hvort þeir „fjármagnseigendur“ hafi í raun greitt fyrir þann gjaldeyri sem þeir komu með inn í landið með raunverulegum verðmætum. Unnið fyrir honum á eðlilegan hátt, eða yfir höfuð hvaðan fjármagnið hafi upphaflega komið.

Kom það úr ábyrgðasjóðum tryggingafélaganna, frá útgerðinni, af veðsetningu á heimilum landsmanna, úr lífeyrissjóðunum eða úr risalántökum íslensku bankanna erlendis? Eða voru þetta kannski rafpeningar sem búnir voru til í bönkunum án lagaheimildar í skiptum fyrir verðlausa verðbréfavafninga?

Ósjálfbært kerfi

Mönnum er að verða æ ljósara óréttlætið sem þetta er að skapa um allan heim. Ríka eina prósentið er orðin þekkt táknmynd þess. Æ fleiri hagspekingar eru farnir að viðurkenna að hagkerfi eins og við þekkjum þau geta ekki gengið upp til lengdar. Raunverðmætin sem krafist er í formi vaxta á peninga, skapa síaukið ójafnvægi milli ríkra og þolenda eignaupptökunnar.

Þessu kerfi er þó hægt að velta ansi lengi áfram þótt vitað sé að það gengur ekki upp. Vandann er t.d. hægt að flytja til, upp að vissu marki, og lengja þannig í snörunni. Afleiðuviðskipti og verðbréfavöndlar í aðdraganda bankahrunsins voru ágætt dæmi um þann blekkingaleik. Á líkan hátt er hægt að flytja vandann á milli landa og kaupa sér þannig drjúgan tíma. Á endanum munu menn samt að óbreyttu reka sig á óyfirstíganlegan vegg.

Ísland með hæstu stýrivexti í hópi 33 Evrópuríkja

Trading Economics (TE) uppfærir tölur sínar daglega frá öllum ríkjunum sem á listanum eru nema frá Íran. Þar er uppfærslan gerð einu sinni á ári og hinu fræga ríki Panama er uppfært einu sinni í mánuði.

Samtals eru 33 Evrópuríki með lægri stýrivexti en Ísland og stærsti hluti þeirra, eða 21 ríki, eru með 0% vexti og 3 eru með neikvæða vexti eða frá -0,0% til -0,75% vexti. Í Noregi eru stýrivextirnir (eða meginvextir eins og Seðlabankinn er farinn að kalla þá) 0,50% og hafa farið lækkandi. Lönd evrusvæðisins eru nú með að jafnaði 0,0% stýrivexti.

Trading Economics bendir á að þrátt fyrir að stórfelldum stýrivaxtalækkunum og gríðarlegri seðlaprentun hafi verið beitt til að fá hjól atvinnulífsins til að snúast, þá sé atvinnuleysi á evrusvæðinu, sem telur rúmlega 338 milljónir íbúa, enn 10,2%. Þar er atvinnuleysið hæst innan evruríkjanna í Grikklandi, eða 24,4%, 21% á Spáni, 11,4% á Ítalíu og 10,3% í Frakklandi.

Athyglisvert er að þrátt fyrir hátt stýrivaxtastig á Íslandi er hagvöxtur hér 3,2% og atvinnuleysi aðeins 3,3% samkvæmt tölum TE, en 4,1% samkvæmt nýjustu tölum Hagstofu Íslands. Ef horft er á ósamræmið í áhrifum af beitingu stýrivaxta í mismunandi löndum er eitthvað í þessum hagkerfum sem virðist passa afar illa við fínu hagfræðikenningarnar.

Hægagangur á evrusvæðinu

Smásöluverslun í evruríkjunum féll í mars um 0,5%, en slíkt hafði ekki gerst í fimm mánuði þar á undan. Er þetta stærsti afturkippur síðan í júlí 2014. Sala á matvælum féll í mars um 1,3%. Eigi að síður sýnir samanburður milli ára enn vöxt í smásölunni í heild upp á 2,1%.

Þjónustugeirinn var nokkuð stöðugur í Evrópu í apríl, en þar er mesti vöxturinn í Frakklandi á meðan hann er sá minnsti sem sést hefur í Þýskalandi í sex mánuði. Vöxtur í verktakastarfsemi hefur ekki verið minni í þrjú ár í Bretlandi og afturkippur varð á verðbréfamarkaði í Evrópu í apríl. Gagnvart vel flestum lántakendum húsnæðislána er ljóst að Ísland er mun verr statt í vaxtasamanburðinum en ætla má af lista TE. Þar skekkir verðtrygging á lánsfé sem hér viðgengst verulega myndina.

Argentína er með langhæstu stýrivextina

Hæstu stýrivextir sem nú finnast í yfirliti Trading Economics eru í Argentínu eða 35,43%, en þar er verðbólga líka 32,9% og hagvöxtur 0,9%. Þá kemur Malaví með 27% vexti, Gana með 26%, Gambía með 23%, Hvíta-Rússland með 22%, Íran með 21%, Haítí með 20% og Venesúela er með 19,54%, en státar af 180,9% verðbólgu. Úkraína er síðan með 19% stýrivexti, Kazakhstan með 17%, Úganda með 16%, Zambia með 15,5%, Afganistan, Moldova og Yemen með 15%. Síðan kemur Brasilía með 14,25% vexti, Angóla með 14%, Líbería með 13,67%, Burundi með 13,35%, Mósambík 12,75%, Dibouti með 12,70%, Seychelleyjar með 12,38%, Surinam 12,28% og Tanzanía, Nígería og Mongolia eru svo með 12% vexti.

245% verðbólga í Suður-Súdan

Til fróðleiks má svo minnast á Suður-Súdan. Þar virðist Trading Economics ekki hafa neinar upplýsingar um stýrivexti sem eru væntanlega líka á fleygiferð. Hins vegar eru birtar tölur um verðbólguna í því ágæta landi sem er sú hæsta sem þekkist um þessar mundir, eða 245,2%.

Ísland með hæstu stýrivexti helstu viðmiðunarríkja

Norðurlöndin, sem Ísland ber sig fremur við en löndin hér á undan, eru með mjög lága stýrivexti. Þar er Danmörk með 0,65%, Noregur og Svíþjóð með 0,50%, Finnland er með 0,0%, en Ísland er eins og fyrr segir með 5,75% stýrivexti.

Önnur lönd sem við höfum mikil samskipti við, eins og Bandaríkin og Bretland, eru með 0,5% stýrivexti. Þá er Þýskaland með 0,3% vexti, Frakkland með 0,5%, Kanada er með 0,50%, Spánn er svo með 0,0% vexti líkt og fjöldi annarra ESB-ríkja.

Rússland sker sig nokkuð úr þessari flóru ríkja sem við höfum verið í miklum viðskiptum við og er með 11% stýrivexti og Kína er með 4,35% vexti.

{kind=link}