Athugasemdir og áréttingar um efnistök og niðurstöður skýrslu um þróun tollverndar

Hagsmunasamtök bænda og fyrirtækja í afurðavinnslu og sölu hafa sent Kristjáni Þór Júlíussyni Sjávarútvegs- og landbúnaðarráðherra athugasemdir og áréttingar um efnistök og niðurstöður skýrslu um þróun tollverndar.

Þann 10. nóvember kynnti sjávarútvegs- og landbúnaðarráðuneytið skýrslu um þróun tollverndar, sem unnin var af starfshópi sem skipaður var þann 10. júlí 2019. Undirrituð telja að á þessari skýrslu séu slíkir meinbugir að óverjandi sé að nota hana án lagfæringa við opinbera stefnumörkun varðandi tollaumhverfi landbúnaðarvara.

Hér á eftir verður fjallað um þau atriði sem eru áberandi ýmist röng eða ályktanir dregnar sem ekki standa efni til á grundvelli þeirra upplýsinga sem eru til staðar, eða sannleikurinn tekinn úr réttu samhengi. Að mati undirritaðra eru tollamál og tollvernd mikilvæg þar sem að þau hafa mikla þýðingu fyrir þróun og skilvirkni atvinnulífsins. Víða í skýrslunni er vikið að því að gögn hafi skort til að unnt væri að leggja mat á þau viðfangsefni sem tekin voru til skoðunar. Aldrei var leitað til aðila eins og SAM við vinnslu skýrslunnar, sem búa yfir fullkomnasta gagnagrunni landsins um framleiðslu og ráðstöfun mjólkur og mjólkurafurða.

Innlendir framleiðendur búa yfir verulegri ónýttri afkastagetu

Á bls. 50 í skýrslunni segir: „ Innlend framleiðsla virðist í flestum tilvikum ekki hafa haldið í aukna eftirspurn og henni hefur verið mætt í meira mæli með innflutningi.“ Þetta kemur fram víðar í skýrslunni og í frétt um birtingu hennar. Þetta er beinlínis rangt. Skortur kom upp á afmörkuðum hlutum nauta- og svínakjöts af og til á því tímabili sem skoðað er í skýrslunni. Sem dæmi má nefna að fyrir tímabilið 20.05 – 23.06 2019 var auglýst lækkun á tollum á svínasíðum vegna skorts á hráefni í beikon. Á sama hátt var auglýst lækkun á tollum á tiltekin tollskrárnúmer nautakjöts á tímabilinu 18.04 – 30.09 2016 vegna skorts á tilteknum skrokkhlutum. Hér var því í öllum tilvikum um afmörkuð tímabil að ræða og einungis fyrir tiltekna skrokkhluta en ekki öll tollskrárnúmer fyrir viðkomandi kjöttegund. Það hefði verið rétt að gera nánari grein fyrir þessu og því hvenær slíkar undanþágur frá almennum tollum voru síðast gerðar í stað þess að draga þá víðtæku ályktun að innlend framleiðsla hefði ekki getað mætt vaxandi eftirspurn á innanlandsmarkaði.

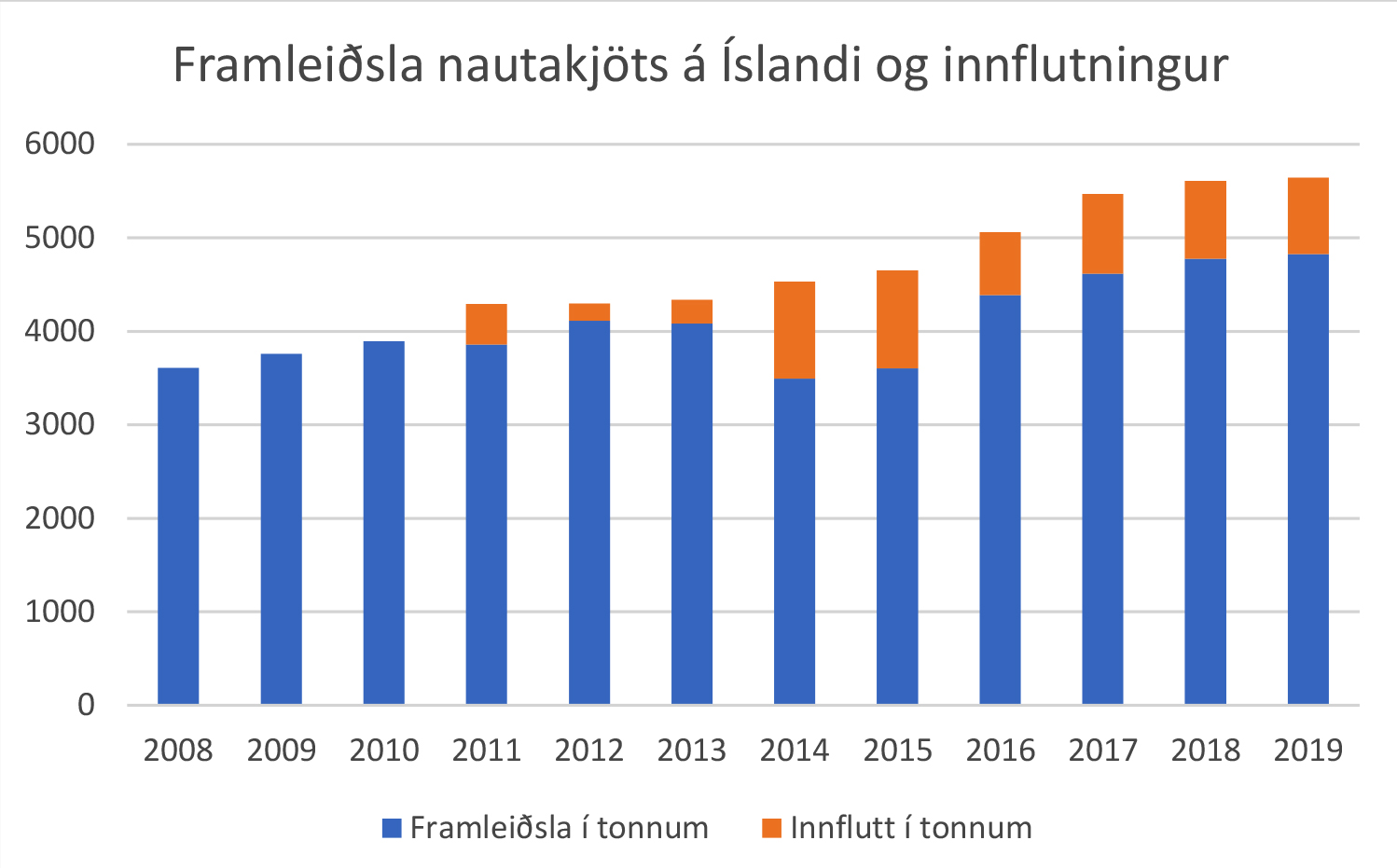

Eftirfarandi mynd sýnir sem dæmi viðbrögð innlendra framleiðenda við aukinni eftirspurn eftir nautakjöti á árunum 2016 – 2019. Í könnun meðal framleiðenda á árinu 2019 kom fram að þeir telja sig vandalaust geta aukið framleiðslu sína um allt að 40%.

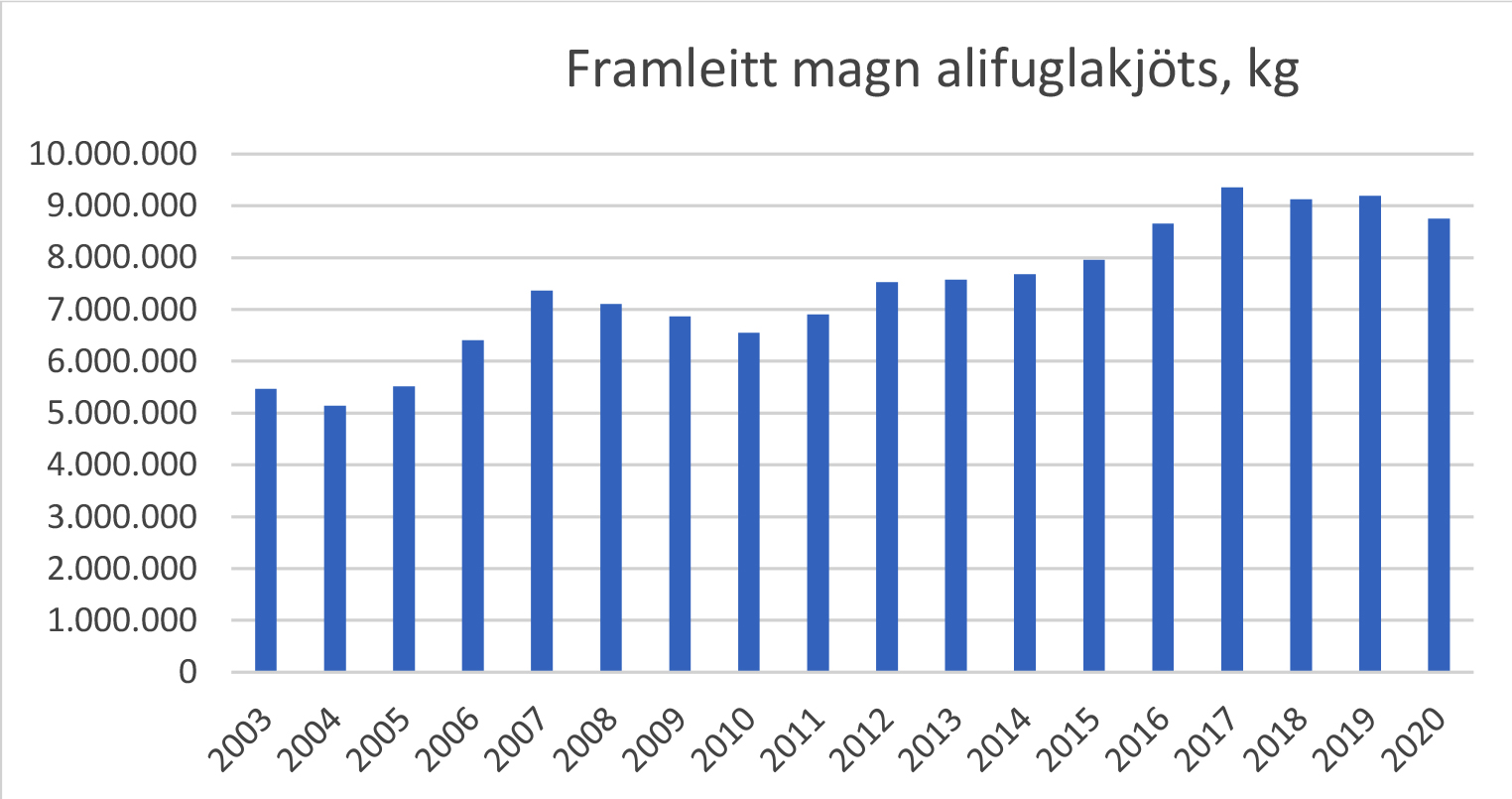

Sama er uppi á teningnum þegar litið er á framleiðslu alifuglakjöts. Innlend framleiðsla hefur gefið eftir gagnvart innflutningi síðan tollkvótar fyrir alifuglakjöt frá ESB löndum stórjukust árið 2018. Eftirfarandi mynd dregur þetta glögglega fram. Íslenskir framleiðendur alifuglakjöts hafa því mikið ónotað svigrúm til að bregðast fljótt við aukinni eftirspurn.

Ekki verður hjá því komist að benda t.d. á umfjöllun um svínakjöt á bls. 30-31, þar sem fjallað er um innflutning á opnum tollkvótum árin 2015-2018. Þar er t.d. sagt að áætlaður innflutningur á opnum tollkvótum sé á bilinu 250-970 tonn. Hvernig á að túlka þetta? Auk þessa, sem ekki kemur fram, var auglýstur opinn tollkvóti á árinu 2019. Þetta eru ónákvæm vinnubrögð sem síðan eiga að verða grunnur að ályktunum sem settar eru fram í skýrslunni. Í umfjöllun um nautakjöt á bls. 29 – 30 er viðlíka ónákvæmni einnig til staðar. Þar segir t.d. að á árinu 2015 hafi innflutningur á opnum tollkvótum numið 990 tonnum sem er meira en allur samanlagður tollkvóti fyrir nautakjöt á árinu 2020. Þetta hefði þurft að greina mun ýtarlegar.

Það sætir furðu að ekki sé hægt að birta í skýrslu eins og þessari, samantekt um hve mikið magn var flutt inn á hverju ári sem slíkar opnanir (opnir tollkvótar) voru gerðar fyrir nauta- og svínakjöt. Öll skilyrði til slíks eiga að vera til staðar, þ.e. hvaða tímabil er um að ræða, hvaða tollskrárnúmer og í hvaða magni og verðmætum tollafgreitt var samkvæmt þessum skilmálum. Ekki er hægt að daga ályktanir um þessa þróun ef ekki er hægt að greina á milli þess á hvaða kjörum og í hvaða magni vörur eru fluttar inn á tilteknu tímabili. Þarna getur verið um að ræða innflutning á WTO-kvóta, ESB-kvóta eða opnum tollkvótum svo nokkuð sé nefnt.

Á bls. 34-35 er fjallað um innflutning á pylsum og unnum kjötvörum. Innflutningur á þessum vörum hefur varið vaxandi einkum nú allra síðustu ár vegna aukinna tollkvóta samkvæmt samningi við ESB frá 2015. Engin tilraun er hins vegar gerð til að setja þennan innflutning í samhengi við þróun markaða fyrir þær kjöttegundir sem í hlut eiga. Innfluttar unnar kjötvörur eru að langmestu leyti úr svínakjöt og hefði verið eðlilegt að taka tillit til þess í umfjöllun um markað og þróun tollverndar fyrir a.m.k. svínakjöt.

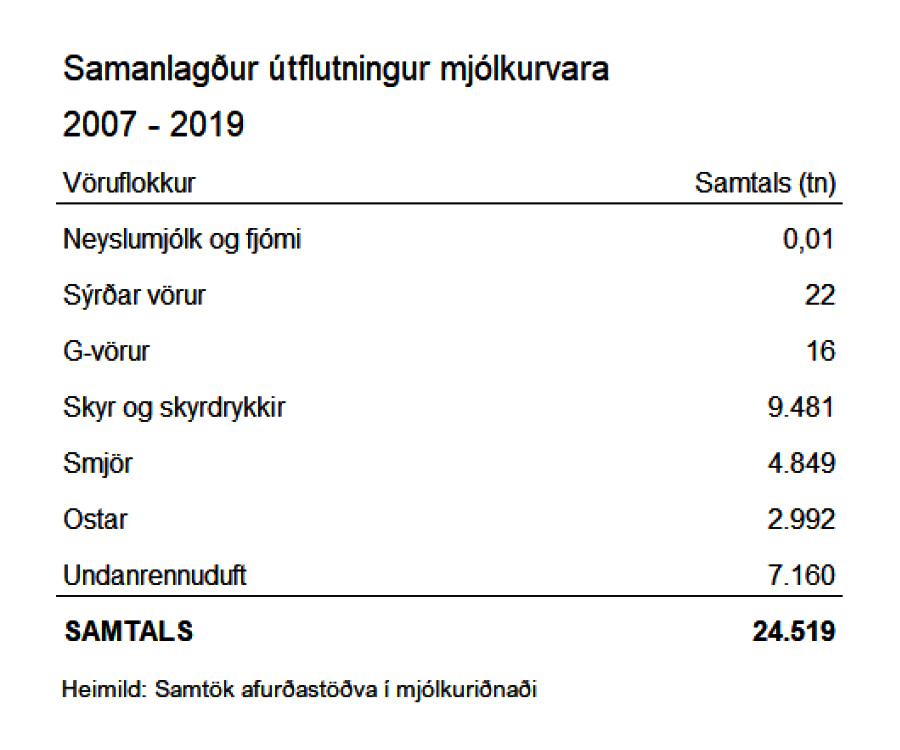

Þá má einnig nefna að útflutningur mjólkurafurða á tímabilinu 2007-2019 var fjórum sinnum meiri en innflutningur. Í tvo mánuði á þessu 13 ára tímabili þurfti að flytja inn takmarkað magn af einni vörutegund vegna tímabundins skorts. Eftirfarandi tafla sýnir heildar útflutning mjólkurvara tímabilið 2007- 2019.

Rétt er að vekja athygli á því að mjólk og mjólkurafurðir hafa þá sérstöðu samanborið t.d. við kjöt að hægt er að „breyta einni afurð í aðra“ ef svo má að orði komast. Þannig má nota undanrennuduft til að framleiða aðrar vörur t.d. osta, skyr o.s.frv. Duftið er fyrst og fremst form til að geyma mjólkurprótein.

Rétt er að vekja athygli á því að mjólk og mjólkurafurðir hafa þá sérstöðu samanborið t.d. við kjöt að hægt er að „breyta einni afurð í aðra“ ef svo má að orði komast. Þannig má nota undanrennuduft til að framleiða aðrar vörur t.d. osta, skyr o.s.frv. Duftið er fyrst og fremst form til að geyma mjólkurprótein.

Þá hefur lambakjötsframleiðsla verið langt umfram innlenda eftirspurn allt tímabilið. Framleiðsla beggja þessara tveggja greina er því langt yfir innlendri eftirspurn eins og hagtölur sýna.

Um aðdraganda og forsendur aukins innflutnings

Forsvarsmenn bænda hafa á undanförnum árum ítrekað gagnrýnt stórfellda aukningu tollfrjálsra kvóta fyrir landbúnaðarvörur frá ESB með samningnum sem gerður var 2015 og tók gildi 2018. Í þessu sambandi er rétt að víkja að upplýsingum sem komu fram á fundi ANR og UTN með Bændasamtökum Íslands o.fl. þann 30. okt 2020. Samkvæmt fundarpunktum, samanteknum af starfsmönnum UTN, sem sendir voru fundarmönnum þann 11.11. síðastliðinn segir m.a.:

„Eftirfarandi spurningum var beint til fulltrúa stjórnvalda á fundinum: Var framkvæmt heildstætt mat á áhrifum samningsins á atvinnulífið við gerð hans? Svar: Það virðist ekki hafa verið gert á sínum tíma.“

Með öðrum orðum, sú aukning sem samið var um á tollfrjálsum kvótum var gerð án þess að nein greining stæði þar að baki. Það sætir því furðu að í skýrslu sem birt er 10. nóvember 2020 sé því ítrekað haldið fram að aukinn innflutningur sé fyrst og fremst tilkominn vegna fjölgunar ferðamanna þegar hið sanna er að hann stafar fyrst og fremst af auknum tollkvótum sem atvinnugreinin hefur ítrekað lýst áhyggjum af.

Útflutningur skilar framleiðendum lægri tekjum en innanlandsmarkaður

Á bls. 10 er eftirfarandi staðhæft: „Útflutningur á sauðfjárafurðum hélt uppi afurðaverði til bænda framan af en markaðsþróun erlendis og styrking krónunnar leiddi til versnandi samkeppnisstöðu og hruns á því verði til bænda 2017 sem ekki hefur gengið til baka.“ Af þessari setningu má ráða að verð fyrir útfluttar sauðfjárafurðir hafi verið hærra en innalandsverð fram til ársins 2017 og því mikinn ávinning að sækja á erlenda markaði. Þetta er þó víðs fjarri sannleikanum enda fylgir engin greining í skýrslunni þessu til staðfestingar. Hið sanna er að á árunum 2010 – 2013 var þróun gengis íslensku krónunnar með þeim hætti að tekjur af útflutningi eftir umreikning í íslenskar krónur hækkuðu hraðar en framleiðslukostnaður. Auk þess var markaður fyrir aukaafurðir úr sauðfé með miklum ágætum. Því var útflutningur þ.á.m. á sauðfjárafurðum mjög arðvænlegur á þessum tíma. Strax á árinu 2013 snerist þessi þróun við og æ síðan hefur verð fyrir útfluttar sauðfjárafurðir verið lægra en skilaverð á innanlandsmarkaði og markaðir fyrir aukaafurðir erfiðir, svo mjög raunar að þurft hefur að farga ákveðnum aukaafurðum sum árin. Vandséð er því að fullyrðingin sem þarna er sett fram eigi fyllilega við rök að styðjast.

Innlendir framleiðendur gáfu eftir fyrir innflutningi

Umfjöllun um vaxandi innflutning í skýrslunni er iðulega tekinn úr samhengi við þá staðreynd að síðustu 2-3 ár hafa tollfrjálsir kvótar margfaldast, þ.e. eftir gildistöku samnings við ESB um viðskipti með landbúnaðarvörur 1. maí 2018. Hins vegar er ítrekað fullyrt í skýrslunni að þessi aukni innflutningur stafi af fjölgun ferðamanna og breytingum í neyslumynstri. Engin tilraun er þó gerð til að kanna sannleiksgildi þessarar fullyrðingar tölfræðilega þó öll gögn sem til þess þarf liggi fyrir.

Sú aðgerð að opna fyrir aukinn innflutning t.d. í formi tollkvóta leiðir að öðru jöfnu til þess að innflutningur eykst og ryður innlendri framleiðslu af markaði. Við það dregst innlend framleiðsla saman og markaðshlutdeild innflutnings vex. Slíka þróun er hins vegar afar villandi og raunar beinlínis rangt að túlka svo að innlend framleiðsla hafi ekki getað sinnt eftirspurninni. Framleiðslugeta innlendra framleiðenda er sem fyrr segir langt umfram það sem framleiðslutölur sýna. Þannig liggur fyrir að t.d. framleiðendur kjúklingakjöts gætu með skömmum fyrirvara aukið framleiðslu sína enda er afkastageta greinarinnar ekki fullnýtt sem stendur.

Rangar tölur um tollkvóta notaðar til að draga ályktanir

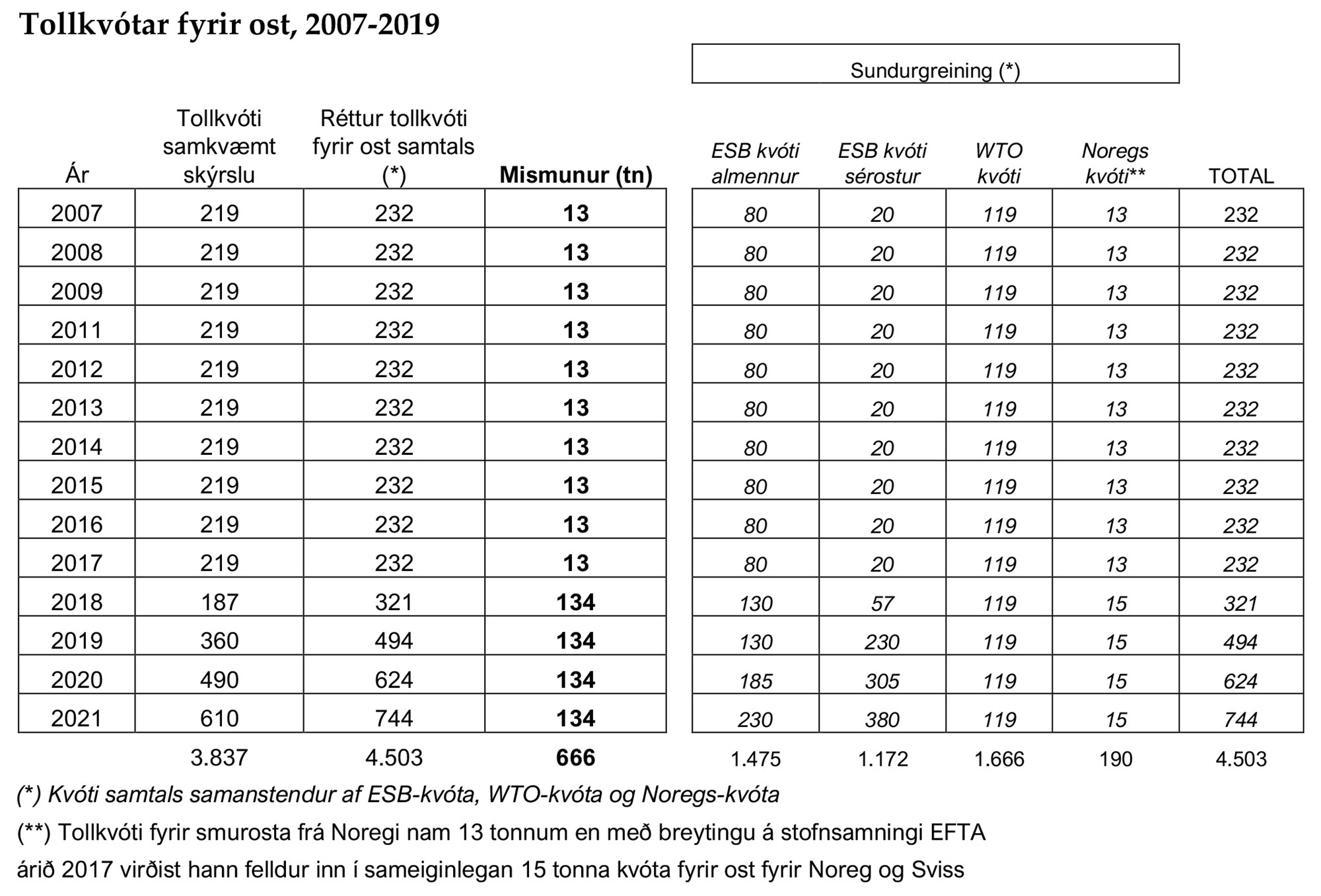

Á bls. 26 (og víðar í skýrslunni) er að finna umfjöllun um innflutning mjólkurvara og þróun hans. Þar segir m.a. „Innflutningur á mjólkurvörum er að miklu leyti vegna osta og er aukning um 136% á tímabilinu. Innvegin mjólk frá bændum hefur á sama tíma aukist um 23%.“ Hér er tveimur ótengdum stærðum blandað saman til að búa til þá mynd að innflutningur hafi aukist hraðar en mjólkurframleiðsla og hann því verið viðbrögð við aukinni eftirspurn. Ekkert er fjær sanni. Innflutningur hefur sannarlega aukist, en fyrst og fremst í takt við aukna tollfrjálsra kvóta. Innflutningur mjólkurafurða á tímabilinu er að jafnaði 22% af útflutningi mjólkurafurða, sjá einnig fyrri töflu. Engin þörf var því á að flytja inn mjólkurafurðir til að bregðast við vaxandi eftirspurn. Á mynd 3-19 á bls. 39 er sýnd þróun innflutnings og tollkvóta fyrir osta. Tölur um tollkvóta í myndinni fyrir tímabilið 2007 – 2019 eru allar rangar og þar með allar ályktanir sem af því eru dregnar. Eftirfarandi tafla sýnir þetta.

Tollkvótar fyrir ost, 2007-2019

Mismunur á því sem er rétt magn veittra tollkvóta á þessu 14 ára tímabili og því sem haldið er fram í skýrslunni eru því samtals 666 tonn af ostum.

Tollvernd grænmetis

Í skýrslunni segir á bls. 44 að margar grænmetistegundir séu tollfrjálsar allt árið. Reyndin er að langflestar tegundir eru tollfrjálsar. Þær tegundir sem eru ræktaðar úti hér á landi eru án tolla stærstan hluta ársins, þegar innlend framleiðsla er ekki til staðar. Aðrar tegundir eru alfarið án tolla.

Allir magntollar á blómum grænmeti hafa staðið óbreyttir frá árinu 1995. Á bls. 44 því fleygt fram að tollvernd þessara greina geti numið sem svarar innheimtum tollum. Þetta er í fyrsta lagi aðferð sem hvergi annarsstaðar í skýrslunni kemur til álita að nota með þessum hætti. Í öðru lagi eru gögn um grænmetisframleiðslu mjög af skornum skammti. Við gerð búvörusamninga árið 2016 var leitast við að leggja mat á virði tollverndar fyrir útiræktað grænmeti og komu þá upp allt aðrar og hærri tölur en hér eru settar fram. Engar opinberar upplýsingar eru til um framleiðslu annarra afurða garðyrkjunnar s.s. blóma, skrautjurta, kryddjurta, berja o.s.frv. og því óvinnandi vegur að leggja mat á virði tollverndar.

Í skýrslunni er gerður samanburður á framleiðslu innlendra afurða og innfluttum afurðum til manneldis. Bregður þá svo við að í innfluttum afurðunum eru taldar með vörur sem eru sýrðar, frosnar og unnar að ýmsu leiti. Þarna er s.s. ekki verið að bera saman sömu vörur og samanburðurinn því með öllu ómarktækur.

Ómarkviss umfjöllun um tolla og viðskiptasamninga

Í umfjöllun um tolla á bls. 12 segir m.a. „Í tollskrá koma fram þeir tollar sem hér eru skilgreindir sem almennir tollar.“ Síðan er fótnóta (6) með skýringu sem þó virðist ekki tekin úr neinni heimild. Frekar óljóst er hverju verið er að koma á framfæri. Í tollskránni koma fram allir tollar sem gilda eftir mismunandi viðskiptasamningum og á hvaða samningum þeir eru byggðir, ýmist magn- og/eða verðtollar. Í tollskránni eru einnig tilgreindir leyfilegir hámarkstollar, svokölluð tollabinding, gagnvart WTO. Þessi útskýring skýrsluhöfunda á tollum í tollskrá er því ófullnægjandi.

Það má síðan heita með ólíkindum að nánast er skautað fram hjá umfjöllun um þróun magntolla þó vikið sé að þessu í Viðauka 6.4. Magntollar voru lagðir á árið 1995 með staðfestingu samningsins um alþjóðlegu viðskiptastofnunina, WTO (Auglýsing um Marakess-samning um stofnun Alþjóðaviðskiptastofnunarinnar, nr. 62/1995, C-deild stjórnartíðinda bls. 486-959). Magntollar sem ákveðnir voru með þessari auglýsingu hafa síðan staðið óbreyttir með tveimur megin undantekningum.

- Með samningi við ESB sem tók gildi 1. mars 2007 voru magntollar (og verðtollur) á kjöti í tollflokkum 0201, 0202, 0203 og 0207, lækkaðir um 40%. Þó þessi lækkun hafi ekki gilt gagnvart öllum ríkjum sem eiga aðild að WTO samningunum, eru þetta vitanlega þau kjör sem gilda í langflestum milliríkja viðskiptum með kjötvörur þegar sérkjörum á tollkvótum sleppir. Innflutningur frá löndum utan ESB og EES svæðisins er hverfandi.

- Með lögum nr. 102/2016 var gerð eftir farandi breyting á 5. gr. Tollalaga: „Magntollur samkvæmt viðauka I með lögum þessum á vörur sem falla undir tollskrárnúmer í viðauka VI með lögum þessum skal uppfærður fyrsta virka dag marsmánaðar ár hvert í réttu hlutfalli við breytingu á skráðu tollafgreiðslugengi SDR við upphaf og lok næstliðins tólf mánaða tímabils. Uppfærðan magntoll skal birta fyrir lok febrúarmánaðar árlega í A-deild Stjórnartíðinda.“ Í stuttu máli á þessi breyting við um duft og ost. Engu að síður hafði magntollurinn rýrnað eins og fyrir aðrar vörur frá árinu 1995.

Hér er því komin hin raunverulega rýrnun tollverndar sem atvinnugreininni var mörkuð árið 1995. Samtök bænda hafa ítrekað óskað eftir að þessir magntollar verði uppfærðir til samræmis við verðlagsþróun líkt og þó var fallist á fyrir ost og duft sbr. ofnagreinda lagabreytingu sem tók gildi árið 2017, sem ekki hefur fengist gagnvart öðrum afurðum.

Í umfjöllun um viðskiptasamninga á bls. 13 segir: „Á vettvangi EFTA samstarfsins hefur Ísland gert 27 fríverslunarsamninga við 38 ríki utan ESB.“ Hér er rætt um fríverslunarsamninga. Þeir taka almennt ekki til viðskipta með landbúnaðarvörur heldur er gerður sérstakur tvíhliða samningur um viðskipti með landbúnaðarvörur milli einstakra EFTA ríka og viðkomandi ríkis sem EFTA gerir sameiginlegan fríverslunarsamning við. Ekki liggur fyrir hvort slíkur tvíhliðasamningur hafi í öllum tilvikum verið gerður milli Íslands og viðkomandi ríkis. Vafi leikur enn fremur á að allir þessir samningar hafi verið lögfestir með réttum hætti.

Í kafla 2.3.2 og 2.5.3 er fjallað um landbúnaðarsamning EFTA ríkjanna en samkvæmt honum veitir Ísland m.a. Sviss og Noregi tollfrjálsa kvóta sem nema 15 tonnum af ostum og 10 tonnum af nautakjöti í tollflokki 0210. Þessar upplýsingar um tollfrjálsan kvóta fyrir ost vantar hins vegar inn á mynd 3-19, sem og kvótann sem Ísland veitti Noregi áður fyrir smurost (13 tonn).

Rangar hagtölur

Enginn fyrirvari er gerður vegna þess misræmis sem komið hefur í ljós á útflutningstölum ESB ríkja til Íslands og innflutningstölum samkvæmt Hagstofu Íslands. Þetta var staðfest í minnisblaði fjármálaráðuneytisins um þetta viðfangsefni sjá: https://www.stjornarradid.is/efst-a-baugi/frettir/stok-frett/2020/10/22/Auka-tharfnakvaemni-i-skjolun-og-eftirfylgni-tollafgreidslu-vegna-innfluttralandbunadarafurda-/. Í þessu sambandi má einnig vísa til máls sem nú er fyrir héraðsdómi Reykjavíkur þar sem héraðssaksóknari ákærir fyrir ranga skráningu tollskrárnúmera við innflutning á nautakjöti. Athygli skal vaki á því að þetta lá allt fyrir á vinnslutíma skýrslunnar.

Rangar staðhæfingar um úthlutun tollkvóta

Fjallað er á fleiri en einum stað í skýrslunni um fyrirkomulag við úthlutun á tollkvótum, t.d. bls. 19-21. Hér er átt við tollkvóta samkvæmt samningum innan WTO, við ESB og EFTA. Fullyrt er að öllum tollkvótum sé úthlutað með sama fyrirkomulagi, þ.e. þeirri sem kennd er við hollenskt útboð og var lögfest með lögum nr. 152/2019. Þetta er rangt. Tollkvótum fyrir svokallaðan upprunamerktan ost samkvæmt samningi við ESB sem tók gildi 1. maí 2018 er ekki úthlutað með því fyrirkomulagi heldur með útdrætti og kemur greiðsla ekki fyrir.

Niðurstaða

Niðurstaða okkar er sú að skýrslan er slíkum annmörkum háð að ekki er hægt að leggja hana til grundvallar án lagfæringa við stefnumörkun í málefnum landbúnaðarins. Við munum í framhaldinu koma frekari athugasemdum á framfæri en okkur þótti brýnt að vekja athygli á því sem við teljum vera hvað alvarlegasta meinbugi á skýrslunni. Jafnframt teljum við nauðsynlegt að eiga frekari samskipti við þá sem fjalla um skýrsluna á vettvangi ráðuneytisins og um nýtingu hennar í framhaldinu.

Virðingarfyllst.

Jóhanna Hreinsdóttir, formaður Samtaka afurðastöðva í mjólkuriðnaði (sign.)

Ágúst Torfi Hauksson, formaður Landssamtaka sláturleyfishafa (sign.)

Ingvi Stefánsson, formaður Svínaræktarfélags Íslands (sign.)

Herdís Magna Gunnarsdóttir, formaður Landssambands kúabænda (sign.)

Jón Magnús Jónsson, formaður Félags kjúklingabænda (sign.)

Guðfinna Harpa Árnadóttir, formaður Landssamtaka sauðfjárbænda (sign.)

Gunnar Þorgeirsson, formaður Bændasamtaka Íslands (sign.)

Reykjavík 16. nóvember, 2020.

Afrit:

Katrín Jakobsdóttir, forsætisráðherra

Sigurður Ingi Jóhannsson, samgöngu og sveitarstjórnarráðherra

Bjarni Benediktsson, fjármálaráðherra

{kind=link}