LSB skilaði 8,1% hreinni raunávöxtun

Á ársfundi Lífeyrissjóðs bænda, sem fram fór í Bændahöllinni 1. mars 2016, voru niðurstöður ársreiknings fyrir árið 2015 kynntar.

Árið 2015 reyndist gott ár hjá Lífeyrissjóði bænda þar sem sjóðurinn náði myndarlegri raunávöxtun fjórða árið í röð. Sú niðurstaða þýðir að sjóðurinn er að ná vopnum sínum að fullu eftir bankahrunið svokallaða. Sjóðurinn á nú fyrir áföllnum skuldbindingum og tryggingafræðileg staða er nú góð. Hrein eign sjóðsins til greiðslu lífeyris hækkaði um 2,1 milljarð króna á árinu 2015 og hefur hækkað ár frá ári frá árinu 2008 jafnframt því sem fjárhagsstaða sjóðsins hefur styrkst í ljósi árangursríkrar ávöxtunar á eignum sjóðsins.

Á árinu 2015 tóku gildi nýjar reglur um ársreikninga lífeyrissjóða, samkvæmt þeim er lífeyrissjóðum heimilt að meta skuldabréf miðað við kaupvirði eða markaðsvirði. Í uppgjöri sjóðsins eru eignir gerðar upp miðað við kaupvirði. Markaðsvirði eignasafns er 1,3 milljörðum króna hærra en fram kemur í reikningi. Ef þessi óinnleysti gengishagnaður hefði verið innleystur á árinu 2015 hefði ávöxtun ársins verið 2–4% hærri en fram kemur í reikningi sjóðsins eða allt að 12% raunávöxtun.

Stöðugur vöxtur á hreinni eign til greiðslu lífeyris

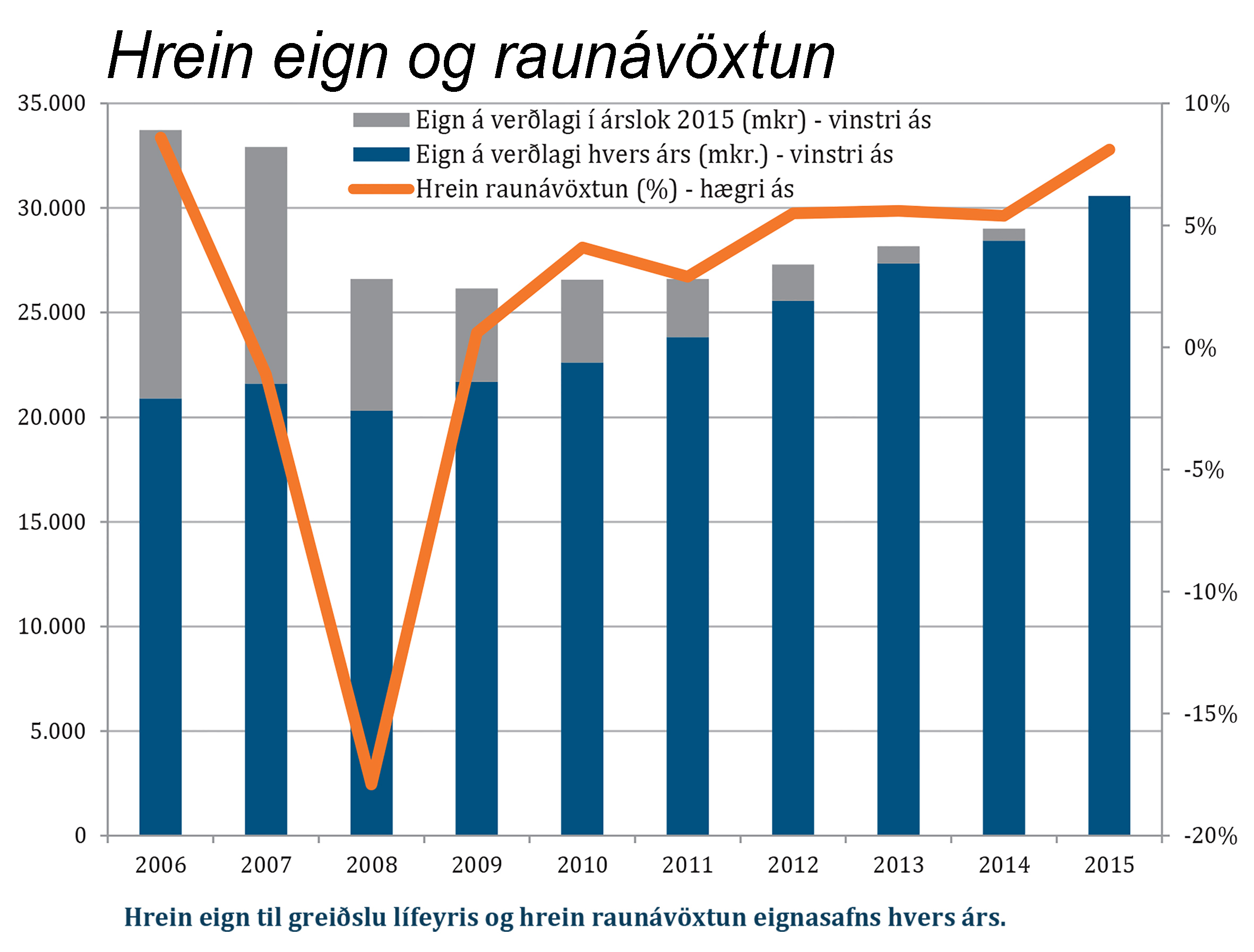

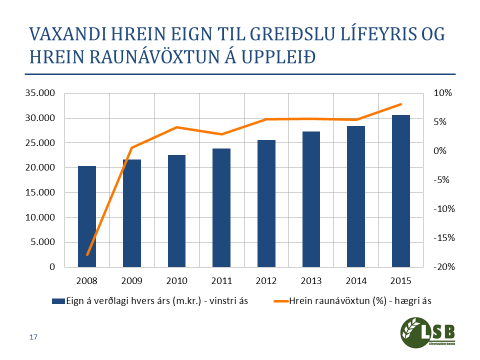

Hrein eign til greiðslu lífeyris nam 30.578 milljónum króna (mkr.) í árslok 2015, hækkaði um 2.141 mkr. milli ára eða 7,5%. Á sjö árum, frá lokum bankahrunsársins 2008, hefur hrein eign sjóðsins vaxið um 10.258 mkr. eða 51%. Á sama tíma hækkaði vísitala neysluverðs um 31% og er því hækkun umfram breytingu verðlags 20% á tímabilinu.

Hrein raunávöxtun 8,1% á árinu 2015

Afkoma ársins 2015 var með miklum ágætum. Nafnávöxtun verðbréfa sjóðsins reyndist vera 10,4% sem samsvarar 8,3% raunávöxtun. Hrein nafnávöxtun, það er þegar rekstrarkostnaður hefur verið dreginn frá hreinum fjármunatekjum, var 10,3% sem samsvarar 8,1% hreinni raunávöxtun á móti 5,4% árið 2014. Hrein raunávöxtun hækkar um 2,7 prósentustig milli ára. Hrein raunávöxtun síðustu fimm ára er 5,5% að meðaltali á ári sem er tveimur prósentustigum umfram það viðmið sem stuðst er við í tryggingafræðilegri athugun lífeyrissjóðanna.

Fjárfestingartekjur sjóðsins námu 3.052 mkr. og skiluðu allir eignaflokkar jákvæðri raunávöxtun á árinu. Hæst var ávöxtunin á skráðum innlendum hlutabréfum en raunávöxtun þeirra var 44,3%. Vægi erlendra verðbréfa í safninu var 21,8% í lok árs 2015 og var umreiknuð raunávöxtun þeirra 2,4% í skuldabréfum og 0,4% í hlutabréfum. Á undanförnum misserum hefur aukin áhersla verið lögð á greiningu á fjárhagslegri stöðu við fjárfestingar, greiðslugetu og gæðamat á skuldara, sem ætti að styrkja sjóðinn enn frekar og afkomu hans þegar til framtíðar er litið.

Veitt sjóðfélagalán þrefaldast milli ára

Á árinu 2015 voru veitt níu lán samtals að fjárhæð 294 mkr., sem er 175% aukning frá fyrra ári en þá voru lánveitingar samtals að fjárhæð 107 mkr. Heildarfjárhæð útistandandi lána í lok ársins var 1.901 mkr. þegar frá hefur verið dregin 19 mkr. varúðarniðurfærsla.

Sjóðurinn veitir bæði verðtryggð og óverðtryggð sjóðfélagalán í samræmi við veðmörk eigna, að hámarki 30 mkr. til allt að 40 ára. Ekkert hámark er vegna lána á fyrsta veðrétti að uppfylltum öðrum skilyrðum í lánareglum sjóðsins. Heimilt er að lána félagi í eigu sjóðfélaga með sjálfskuldarábyrgð hans þar sem eignarhlutur hans í félaginu er að minnsta kosti 25%. Af lánum er heimilt að greiða eingöngu vexti í allt að fjögur ár frá lántökudegi.

Tryggingafræðileg staða batnar

Tryggingafræðileg staða sjóðsins batnaði um rúm þrjú prósentustig milli ára, 3,2 prósentustig á áfallinni stöðu og 3,1 prósentustig á heildarstöðu. Áfallin staða sjóðsins var jákvæð um 1,9% af skuldbindingum í lok árs 2015, á móti 1,3% neikvæðri stöðu í lok árs 2014. Heildarskuldbindingar sjóðsins voru 1,1% umfram heildareignir í lok árs 2015, á móti 4,2% 2014. Bætt tryggingafræðileg staða skýrist aðallega af góðri ávöxtun og lágri verðbólgu undanfarinna ára.

{kind=link}