Tollalög og tollframkvæmd er órofa hluti starfsumhverfis landbúnaðarins

Íslenskur landbúnaður er stundaður hringinn umhverfis landið. Hann mótar ásýnd lands og byggða og er mikilvæg stoð atvinnulífs. Starfsumhverfi hans mótast annars vegar af náttúrulegum aðstæðum, þekkingu og hugviti og hins vegar af lagalegu umhverfi. Búvörulög og viðskiptasamningar vega þar þungt. Á síðustu mánuðum hafa fallið dómar og verið kveðnir upp úrskurðir sem skipta landbúnaðinn miklu. Hér á eftir verður gerð grein fyrir þessum málum en þar eru þrjú mál á ferðinni sem tengjast að einhverju leyti.

Í ársbyrjun 2020 hleypti MS af stað verkefni sem miðaði að því að skýra vaxandi mun á sölu próteinþáttar mjólkur og fituhlutanum og finna leiðir til að bregðast við honum þar sem gríðarlegur kostnaður hlýst af þessu misvægi. Ráðist var í að afla upplýsinga um tollflokkun í nágrannalöndunum á nokkrum mjólkurafurðum, þar á meðal rifnum osti sem sérstaklega er hannaður til notkunar á pitsur sem bakaðar eru við háan hita. Afrakstur þeirrar vinnu varð til þess að stjórnvöldum var sent erindi um að tollframkvæmd og tolleftirlit væri í andstöðu við ákvæði tollalaga nr. 88/2005. Þetta leiddi til breytinga á tollaframkvæmd og reksturs ágreiningsmála. Nú hafa þrjú slík mál verið til lykta leidd fyrir Landsrétti og yfirskattanefnd.

1. Ostur en ekki jurtaostur

Þann 11. febrúar sl. kvað Landsréttur upp dóm í máli Danóls ehf. sem flutti inn pitsuostinn Festino IQF Mozzarella Pizza Mix án nokkurra tolla, þótt ljóst væri að osturinn innihéldi 82-83% mozzarella ost. Innflutningurinn grundvallaðist á bindandi álitum sem virtust ekki vera byggð á réttri túlkun tollskrár. Eftir ábendingar um þessa tollframkvæmd ákvað Tollurinn að taka innflutninginn til nánari skoðunar en leiddi það til þess að tollur var lagður á pitsuostinn með sérstökum úrskurði tollgæslustjóra. Innflutningsfyrirtækið var ósátt við þessa breyttu tollframkvæmd og höfðaði mál til ógildingar úrskurðinum. Héraðsdómur Reykjavíkur hafnaði kröfu fyrirtækisins og þann 11. febrúar sl. staðfesti Landsréttur niðurstöðu héraðsdóms. Fyrirtækinu var auk þess gert að greiða málskostnað á báðum dómstigum. Hér er komið skýrt fordæmi þess að ostur sem inniheldur 82-83% mozzarella ost skuli flokkaður í 4. kafla tollskrár og bera af þeim sökum fullan toll samkvæmt tollalögum nr. 88/2005.

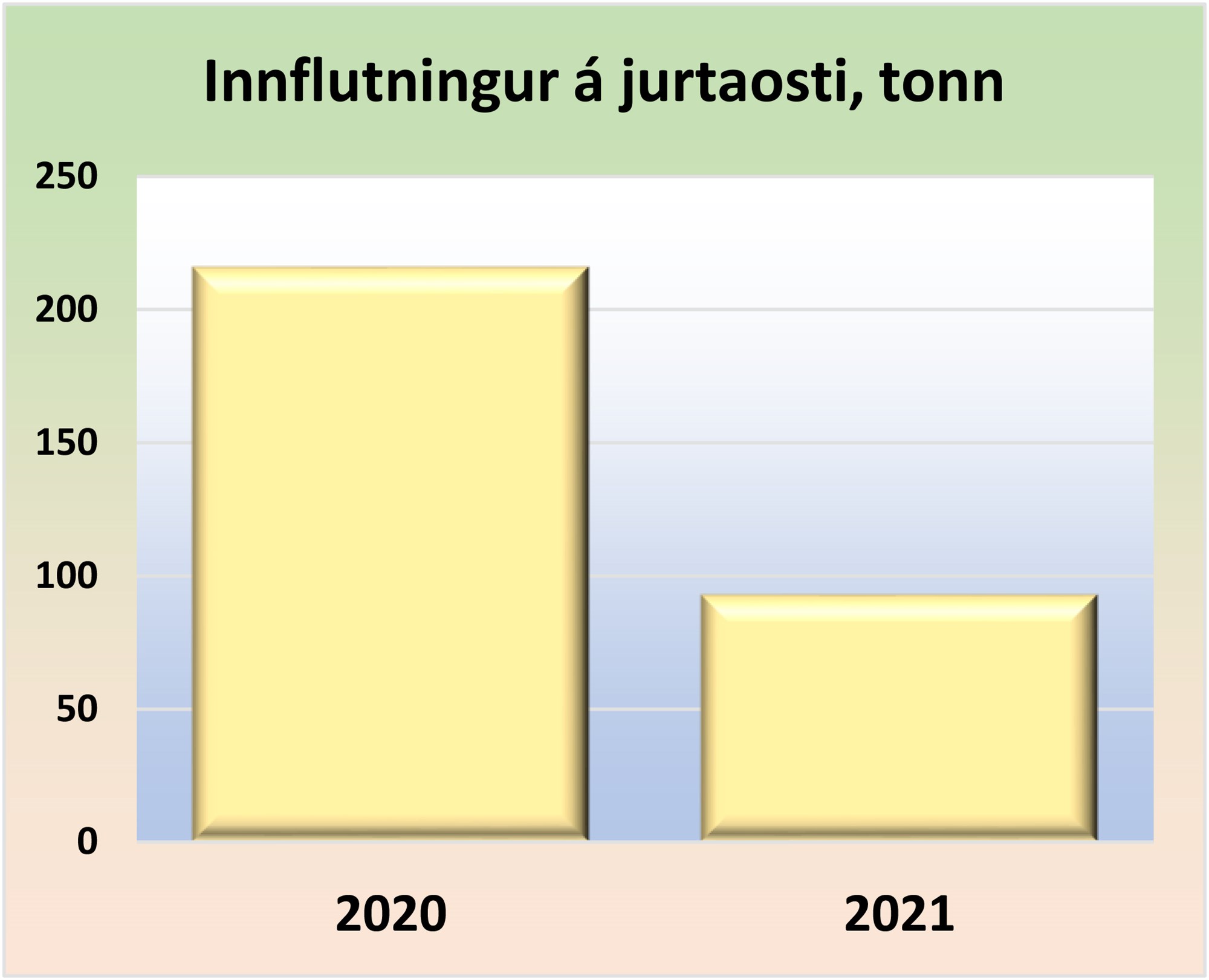

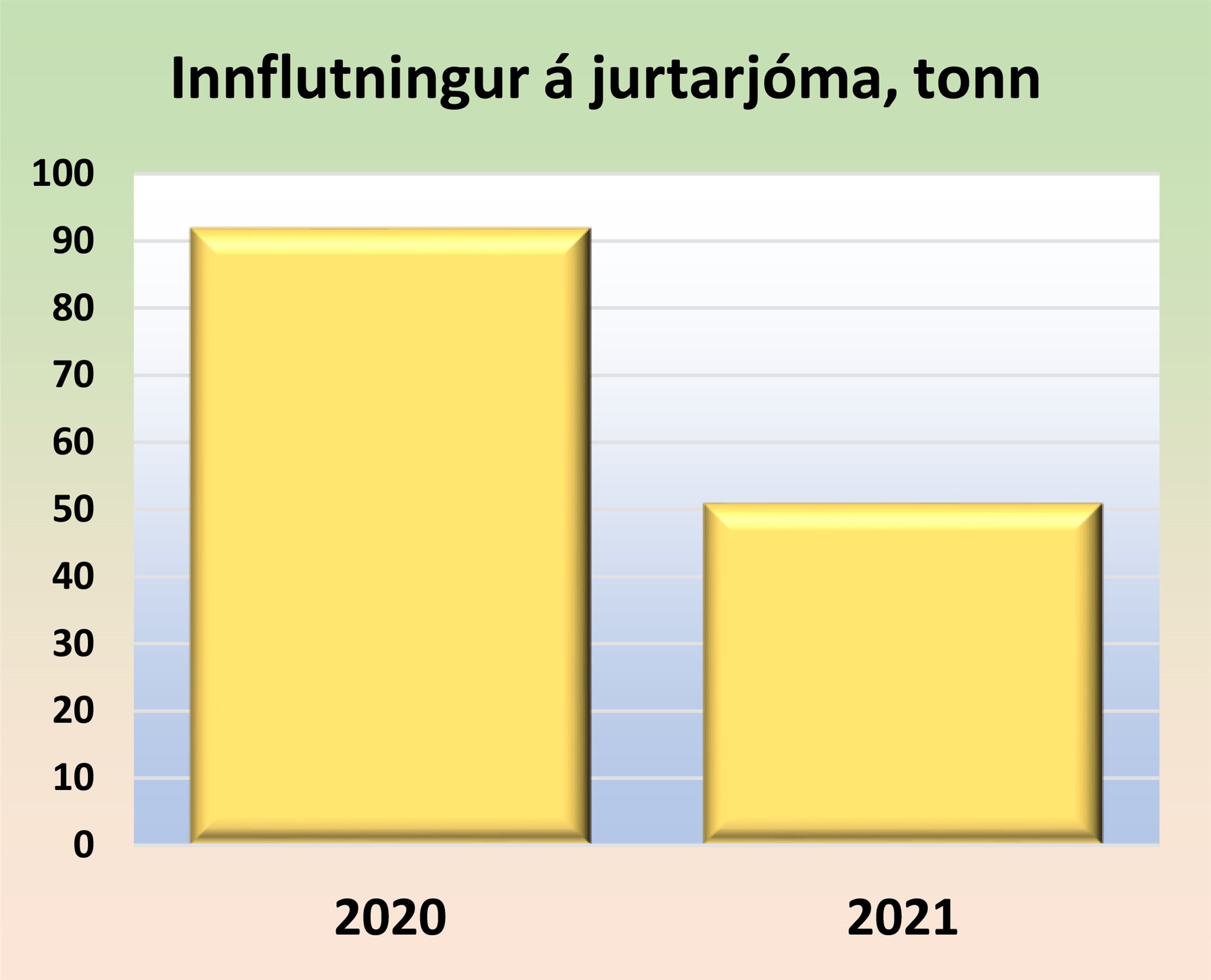

Áhrif innflutnings „jurtaosta“ á ostamarkaðinn

Áhrif þessa máls á markað fyrir ost hér á landi eru greinileg. Þannig dróst innflutningur á „jurtaosti“ saman um 123 tonn milli áranna 2020 og 2021. Það ber þó að hafa í huga að áhrifin byrjuðu að koma fram strax í október 2020 og munurinn á ársgrundvelli því meiri.

2. Brauðrasp breytir ekki osti í jurtaost

Í öðru máli, sem rekið var fyrir yfirskattanefnd, var tekist á um tollflokkun á ostum sem höfðu verið hjúpaðir með deigi eða brauðraspi.

Hér var fjallað um fjórar tegundir bakaðra osta. Atvik þessa máls voru þau að þann 30. ágúst 2018 gaf tollgæslustjóri út fjögur bindandi álit um tollflokkun þessara osta (bakaðar mozzarella stangir, bakaðir smáostar, bakaðir Camembert ostar og bakaðir Camembert smáostar). Eftir ábendingar um að tollflokkun þessara osta kynni að vera ábótavant tók Tollurinn innflutning þeirra til nánari skoðunar. Í byrjun 2021 greindi Tollurinn innflytjandanum frá því að fyrirhugað væri að afturkalla umrædd bindandi álit enda væru þau ekki í samræmi við tollalög nr. 88/2005. Málið fór síðan í gegnum kæruferli hjá embættinu og þaðan til yfirskattanefndar. Nefndin kvað síðan upp úrskurð sinn þann 26. janúar sl. þar sem kröfum innflytjanda er hafnað – niðurstaðan er því sú að fjórar tegundir innfluttra osta eru ekki lengur tollflokkaðar í kafla 2106 í tollskrá (án tolla), heldur eru ostarnir tollflokkaðir í kafla 0406 (tollur álagður).

Til viðbótar má nefna að þann 28. október 2021 staðfesti atvinnuvega- og nýsköpunarráðuneytið ákvörðun Matvælastofnunar (MAST) um að fjórar vörutegundir osta, sambærilegra þeim sem hér um ræðir, skuli sæta landamæraeftirliti. MAST leit svo á að um sé að ræða samsettar vörur sem falla undir landamæraeftirlit samkvæmt reglugerð nr. 1440/2020, um skrár yfir samsettar afurðir sem skulu sæta eftirliti á landamæraeftirlitsstöðvum. Umræddir ostar falla því undir eftirlit MAST eftir birtingu úrskurðar atvinnuvega- og nýsköpunarráðuneytis.

3. Dómstólar taka af skarið varðandi gildissvið markmiðskafla búvörulaganna

Þann 18. nóvember sl. kvað Hæstiréttur upp dóm í máli Ásbjörns Ólafssonar ehf. gegn íslenska ríkinu. Umrætt mál snerist um það hvort lögmæti gjaldtöku fyrir tollkvóta vegna innflutnings á kjötvörum stæðist ákvæði stjórnarskrárinnar um skattlagningu. Þetta mál er eitt margra sem rekin hafa verið á undanförnum árum þar sem reynt hefur á lögmæti tollkvóta á grundvelli búvöru- og tollalaga. Þetta mál er hins vegar merkilegt fyrir þær sakir að þar kveður við nýjan tón í rökstuðningi Hæstaréttar.

Í forsendum Hæstaréttar kveður við nýjan tón

Með þessum dómi Hæstaréttar er komist að þeirri niðurstöðu að með skattlagningu sem felst í gjaldtöku fyrir tollkvóta viðhafi löggjafinn tiltekna stjórnarframkvæmd sem stefnir að lögmætu markmiði. Í því sambandi vísar Hæstiréttur til 1. gr. búvörulaga en það er sú löggjöf sem gildir um framleiðslu landbúnaðarvara í landinu og er hryggjarstykkið í stjórnkerfi landbúnaðar. Í forsendunum Hæstaréttar kemur skýrt fram að ljá verði löggjafanum víðtækt svigrúm við val á leiðum til að ná markmiðum búvörulaga að því tilskildu að gætt sé grundvallarsjónarmiða stjórnarskrár. Komst Hæstiréttur að þeirri niðurstöðu að gild skattlagningarheimild hefði legið til grundvallar þeirri gjaldtöku sem fólst í greiðslu fyrir þá tollkvóta sem málið laut að.

Með þessum dómi Hæstaréttar er komin fram skýr niðurstaða um að fyrirkomulag úthlutunar tollkvóta standist ákvæði stjórnarskrár. Má í raun segja að þessum nýja tón í forsendum Hæstaréttar svipi til forsendna sem finna má í dómum Evrópu-dómstólsins í málum sem varða evrópskan landbúnað, en meira um það síðar.

Þann 11. febrúar sl. kvað svo Landsréttur upp fimm dóma þar sem íslenska ríkið var sýknað af kröfu innflutningsfyrirtækja um endurgreiðslu gjalda sem innflytjendurnir höfðu innt af hendi til íslenska ríkisins samkvæmt 5. gr. tollalaga nr. 88/2005 vegna innflutnings á landbúnaðarvörum. Í forsendum Landsréttar kveður enn fremur við nýjan tón:

„Að baki því fyrirkomulagi sem mælt er fyrir um í 65. gr. A búvörulaga og 3. mgr. 12. gr. tollalaga um úthlutun tímabundinna tollkvóta á sérstökum tollkjörum búa lögmæt markmið sem koma fram í 1. gr. búvörulaga [...] verður að játa löggjafanum talsvert svigrúm um val á leiðum að þeim markmiðum að því tilskildu að gætt sé grundvallarsjónarmiða stjórnarskrár um að skattar skuli lagðir á eftir almennum efnislegum mælikvarða og jafnræðis gætt gagnvart skattborgunum eftir því sem unnt er.“

Að lokum

Það má því segja að mikilvægir áfangasigrar hafa unnist á síðustu misserum í málefnum landbúnaðarins. Þeir lúta annars vegar að landamæraeftirliti (tollaframkvæmd) og framkvæmd EES löggjafar (heilbrigðiseftirliti). Hins vegar hafa svo dómstólar undirstrikað vægi búvörulaga og markmiðskafla þeirra. Það er skoðun greinarhöfundar að barátta fyrir hagsmunum bænda hafi skilað mælanlegum árangri eftir nokkra ágjöf undangenginna ára sem fylgdi í kjölfar gerðar og innleiðingar nýlegra viðskiptasamninga um landbúnaðarvörur. Mikilvægt er að fylgja þessum hagsmunamálum frekar eftir á komandi misserum.

Erna Bjarnadóttir,

verkefnastjóri hjá MS

{kind=link}