Hlutfall innflutts kjöts er stöðugt að aukast

Það hefur ekki farið ýkja hátt um allar breytingar á tollvernd íslensks landbúnaðar síðustu ár. Breytingarnar leynast nefnilega víðar en í alþjóðlegum samningum þó það kunni að hljóma undarlega fyrir marga.

Í síðasta Bændablaði voru birtar töflur sem sýna breytingar á markaðshlutdeild innlends kjöts síðastliðin 3–4 ár. Greinargott yfirlit yfir þróun áranna 2010– 2013 er einnig að finna í Skýrslu starfshóps um tollamál á sviði landbúnaðar til sjávarútvegs- og landbúnaðarráðherra frá 2014.

Í stuttu máli hefur skipting kjötmarkaðarins milli innlendrar framleiðslu og innflutnings tekið grundvallarbreytingum á örfáum árum.

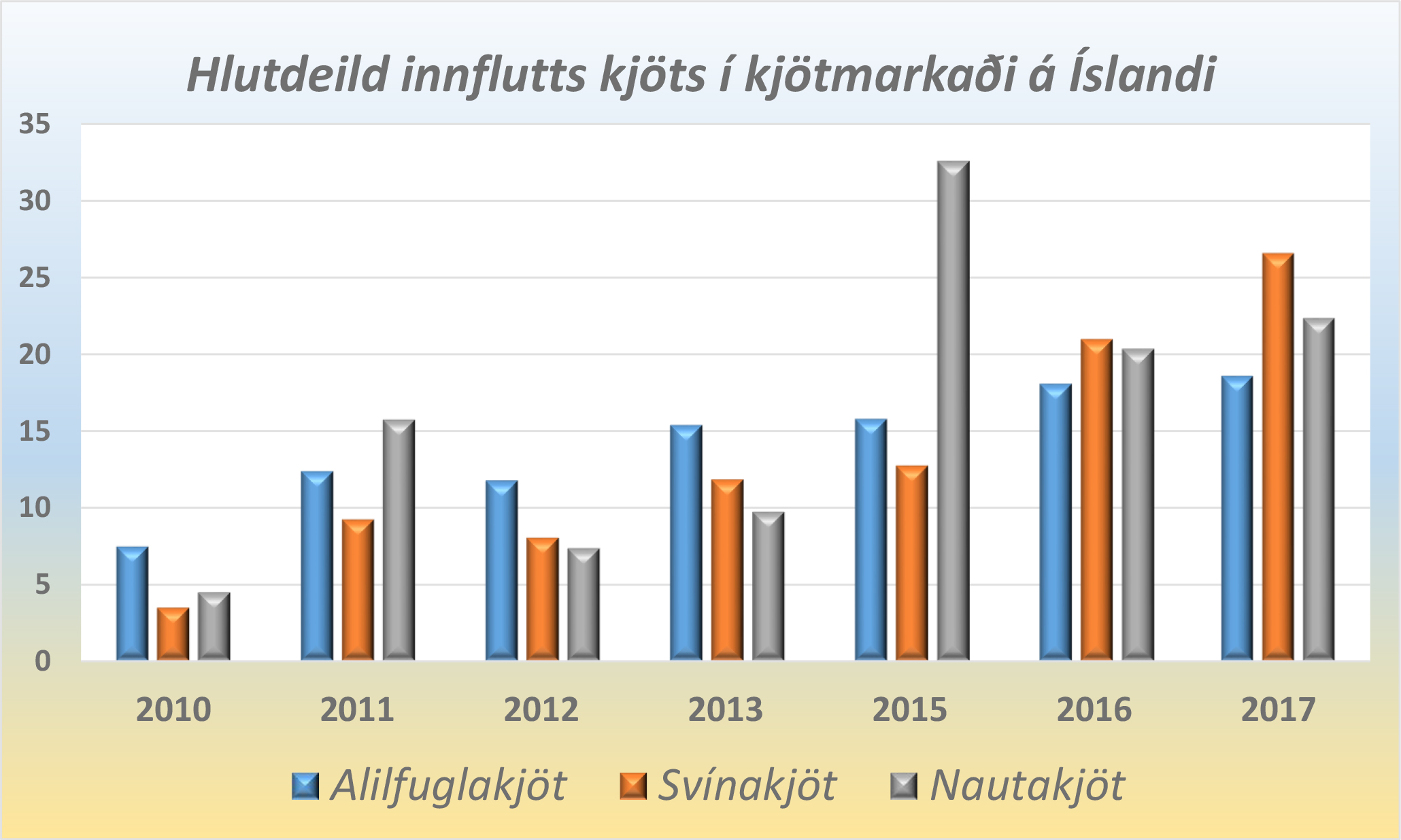

Meðfylgjandi súlurit sýnir markaðshlutdeild innflutts kjöts sem hefur á tímabilinu vaxið frá því að vera tæp 5% 2010 í nærri 25% árið 2017. Ótalinn er þarna innflutningur á unnum kjötvörum, pylsum, áleggi og þess háttar, auk þess sem kemur í tilbúnum réttum eins og pasta og pitsum.

En hverjar eru ástæður þessara stórfelldu breytinga? Útlit er fyrir að þær séu nokkrar. Rétt er að rifja hér upp að þeir viðskiptasamningar sem mest áhrif hafa haft á tolla og markaðsaðgang fyrir landbúnaðarafurðir voru gerðir og komu til framkvæmda miklu fyrr. Sá fyrri, Samningurinn um alþjóðaviðskiptastofnunina, var lögfestur árið 1995. Sá seinni og mun þýðingarmeiri var samningur um viðskipti við landbúnaðarafurðir við ESB. Þar var opnað fyrir mun stærri tollfrjálsa kvóta en áður höfðu þekkst fyrir þessar kjöttegundir auk þess sem allir tollar voru lækkaðir um 40%. Með því voru tollar á allt kjöt skrifaðir í % og kr/kg inn í samning við ESB. Það þýðir með öðrum orðum að þótt íslensk stjórnvöld teldu ástæðu til að breyta með einhverjum hætti tollum á innflutt kjöt innan þess svigrúms sem þau hafa innan WTO samningsins er búið að festa tollinn í % og kr gagnvart ESB. Þar þarf því ekki bara lagabreytingu að hálfu Alþingis heldur breytingu á milliríkjasamningi.

Tollverndin vegur þungt

Þriðja atriðið sem vegur þungt í tollverndinni er svo heimildir í búvörulögum (65. Gr.) til að lækka tolla tímabundið þegar innlendar afurðir eru á markaði. Meðan samhliða eru tollfrjálsir kvótar fyrir ýmsar lykilvörur er smám saman hægt að grafa undan innlendri framleiðslu. Sem dæmi má taka svínakjöt. Þar er sögulegur skortur á hráefni í beikon yfir aðal ferðamannatímann. Ef tollkvótar eru notaðir til að flytja inn aðra hluta skrokksins eykur það enn á svínasíðuskortinn og áhrifin þannig keðjuverkandi.

Á sama tíma skortir mjög á að hagtölusöfnun Hagstofu Íslands um landbúnað sé nægjanleg. Engin söfnun fer þar t.d. fram á verði til framleiðenda sem er gert af hagstofum annarra landa sem eru aðilar að EUROSTAT. Upplýsingasöfnun um aðrar búgreinar en kjöt og mjólk, t.d. egg og garðyrkju, er líka af skornum skammti. Hagtölur eru engu að síður grunnurinn bæði að stefnumótun stjórnvalda og hagsmunagæslu atvinnugreina.

{kind=link}